בישראל, נושא ביטוח הדירה מפני נזקי מלחמה הופך לרלוונטי מתמיד בעידן של מתיחות ביטחונית. רוב משקי הבית בישראל סבורים בטעות כי המדינה תפצה אותם באופן מלא על נזקים, אך בפועל הפיצוי מוגבל ואינו מכסה את כל הרכוש. במדריך זה נסקור מהו הכיסוי שמספקת המדינה, מהו החיסרון המרכזי, ואיך ניתן להרחיב את ביטוח תכולת הדירה דרך רשות המסים – בפעולה פשוטה ובעלות נמוכה.

מה המדינה כן מכסה – ומה לא?

על פי חוק מס רכוש וקרן פיצויים, כל נכס שנפגע מפעולה מלחמתית או טרור זכאי לפיצוי בגין נזקים פיזיים למבנה בלבד. מדובר בנזקים ל:

-

קירות ותקרות

-

גג וריצוף

-

דלתות וחלונות

-

מטבח קבוע וארונות

-

מערכות חשמל, מים ומיזוג

גובה הפיצוי אינו מוגבל, ועקרונית נועד להשיב את המצב לקדמותו. הפיצוי הממוצע לדירה סטנדרטית של 120 מ”ר עומד כיום על כ־1.5 מיליון ש”ח.

ומה לגבי תכולת הדירה?

כאן בדיוק מתחילה הבעיה. הפיצוי על תכולת הדירה – כלומר רהיטים, מוצרי חשמל, ביגוד, מחשבים וחפצים ניידים – מוגבל מאוד ומבוסס על מחירון פנימי של רשות המסים. הסכום אינו משקף את ערך הרכוש בפועל וברוב המקרים אינו עולה על כ־100,000 ש”ח.

פתרון פשוט: ביטוח תכולה מורחב דרך רשות המסים

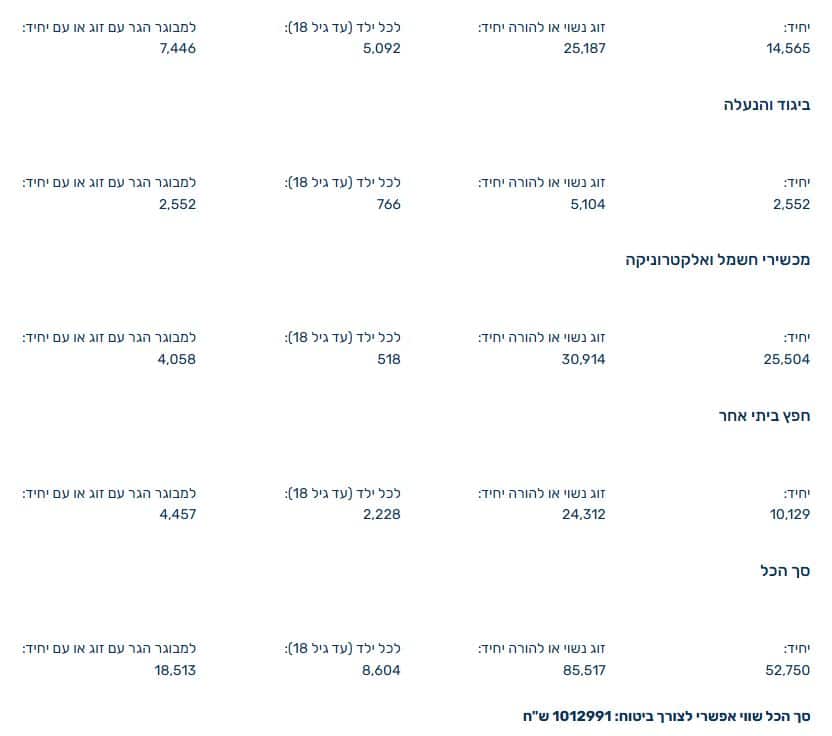

מה שרבים לא יודעים: ניתן לרכוש כיסוי ביטוחי מורחב מהמדינה באתר רשות המסים, שמאפשר לבטח את תכולת הדירה בשווי גבוה בהרבה – עד 1,012,991 ש”ח.

-

הסכום הנוסף המבוטח (מעבר לתקרה התקנית) יכול להגיע עד 979,624 ש”ח.

-

על סכום זה תחול פרמיה חד־פעמית בשיעור של 0.3% בלבד (עד כ־2,939 ש”ח).

-

הביטוח בתוקף עד 31 בדצמבר של שנת המס בה שולם.

למידע נוסף על הרכבת ביטוח מורחב תכולה באתר רשות המסים

חשוב לדעת: החרגות מרכזיות בביטוח

גם בביטוח המורחב, ישנם פריטים שאינם מכוסים:

-

תכשיטים

-

מזומנים

בנוסף, לא ניתן לבטח נכס שכבר נפגע – הביטוח מיועד רק למקרי עתיד.

האם פוליסת ביטוח דירה רגילה מכסה נזקי מלחמה?

לא. רוב חברות הביטוח המסחריות אינן מכסות נזקי מלחמה וטרור, והדבר מוחרג במפורש בפוליסה. לכן, ללא כיסוי דרך רשות המסים, קיים סיכון אמיתי לכך שהפיצוי שיתקבל לא יאפשר לשחזר את הרכוש שנפגע.

-

נכנסים לאתר רשות המסים

-

ממלאים את טופס הבקשה לביטוח תכולה

-

משלמים את הפרמיה בכרטיס אשראי

-

מקבלים אישור רשמי בפורמט PDF כולל מספר סימוכין

יש לשמור את האישור למקרה תביעה עתידית. לא ניתן לשנות פרטים או לבטל לאחר התשלום, אלא במקרים חריגים של שגיאה טכנית כפולה.

שאלות ותשובות נפוצות

האם הכיסוי הוא חלקי אם רכשתי את הביטוח באמצע השנה?

לא. הפרמיה היא שנתית ואינה מחושבת באופן יחסי. גם רכישה ביולי תחייב בתשלום מלא, כשהכיסוי יסתיים ב־31 בדצמבר.

מה ההבדל בין נזק מבנה לתכולה?

נזקי מבנה כוללים כל דבר קבוע – תקרה, קירות, מערכות קבועות.

נזקי תכולה הם כל מה שזז – רהיטים, מכשירים, בגדים ועוד.

מה אם עשיתי טעות בפרטי הנפשות?

לא ניתן לערוך את הפרטים לאחר התשלום – יש לבדוק היטב את המידע לפני הגשה.

יש לי ביטוח פרטי – האם זה יוצר כפל?

כמעט תמיד – לא. כיוון שביטוח פרטי לא מכסה מלחמה או טרור, אין חפיפה. בכל זאת, כדאי לבדוק כל פוליסה לגופו

סיכום: הרחבת ביטוח תכולת הדירה – פעולה קטנה, שקט נפשי גדול

בעידן שבו איום ביטחוני הוא מציאות יומיומית, אין סיבה להסתמך אך ורק על כיסוי חלקי. רכישת ביטוח תכולה מורחב דרך רשות המסים היא מהלך פשוט, לא יקר, ובעל פוטנציאל לחסוך עשרות אלפי שקלים ואף יותר.

המלצה חמה: בדקו עוד היום את הכיסוי שלכם ואל תחכו לרגע האמת.

נקודות מפתח חשובות (בבולט):

-

הפיצוי של המדינה על מבנה – ללא תקרה

-

הפיצוי על תכולה – מוגבל מאוד, לרוב עד 100,000 ש”ח בלבד

-

ניתן לרכוש הרחבת ביטוח דרך רשות המסים – עד תקרה של מעל מיליון ש”ח

-

עלות הפרמיה: 0.3% מהשווי הנוסף בלבד

-

ביטוח פרטי לרוב לא מכסה מלחמות – המדינה אחראית לפיצוי בלבד

טיפים נוספים:

-

שמרו את אישור הביטוח ב־PDF

-

בדקו שאין טעויות בטופס לפני התשלום

-

אל תחכו לאירוע ביטחוני – זה יהיה מאוחר מדי